▶ 직업 : 반도체 부품 회사 근로자

▶ 사건경위 : 회사로부터 임금 일부와 퇴직금을 지급받지 못하셨습니다.

▶ 특이사항

▶ 직업 : 반도체 부품 회사 근로자

▶ 사건경위 : 회사로부터 임금 일부와 퇴직금을 지급받지 못하셨습니다.

▶ 특이사항

- 사업주가 의뢰인에게 지급해야 할 미지급 임금과 퇴직금에서 원천징수 세액이 공제되어야 한다며 지급을 미루고 있었습니다.

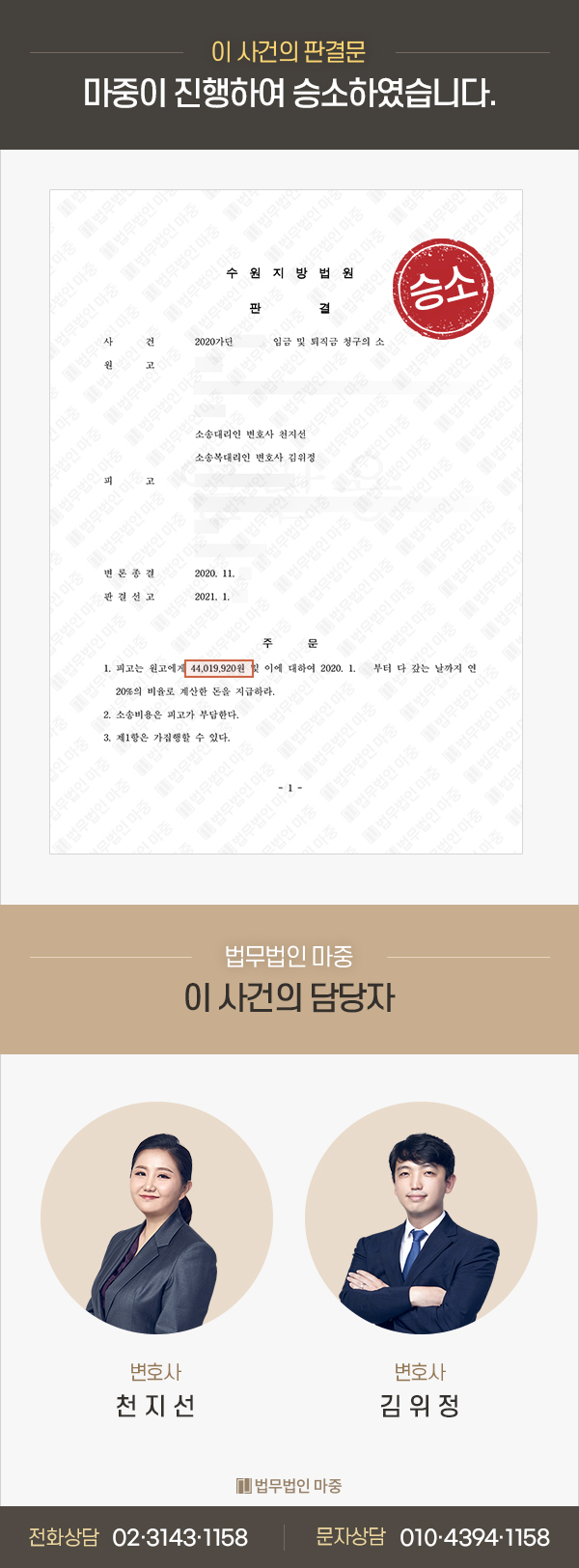

▶ 결과 : 소송 승소, 미지급 임금 및 퇴직금 4천 4백만 원을 받을 수 있게 되셨습니다.

1. 의뢰인 상황

의뢰인께서는 반도체 부품 제조 회사의 근로자로 7년간 근무해오셨습니다. 그러던 중 퇴사를 하게 되었는데,

회사에서 퇴직금을 지급을 미루고 미루다 어느새 6개월이라는 시간이 경과해버렸습니다.

의뢰인께서는 더 이상 두고 볼 수 없었기에, 노동 문제에 뛰어난 식견을 가진 마중의 노동 센터에 사건을 의뢰해주셨습니다.

2. 사건쟁점 및 마중의 주장(해결과정)

1) 퇴직금 지급 의무

사용자, 즉 사업주 및 회사는 1년 이상 근무한 근로자가 퇴직하는 경우에는 퇴직금을 지급해야 합니다. 퇴직일을 기준으로 14일 이내에 지급해야 하는데요.

의뢰인의 경우, 6개월이 되어가는 시간 동안 임금 일부와 퇴직금을 지급받지 못하고 계셨습니다.

총 6천 8백만 원 상당의 금액이었고, 중간에 회사로부터 2천 4백만 원 가량을 지급받기는 했지만 여전히 4천 4백만 원이 남아있어, 경제적으로 어려운 상황이셨습니다. 따라서 마중은 의뢰인의 상황을 설명하여 최대한 빨리 사건을 종결할 수 있도록 법원에 정중히 요청했습니다.

2) 퇴직금 원천징수세액 공제

사업주는 퇴직금 지급을 계속 미루면서, 퇴직금에 대해 원천징수세액이 공제되어야 한다는 주장만을 반복했는데요. 퇴직금도 소득이기 때문에 원천징수세액 공제가 필요한 것은 맞습니다. 하지만, 국세기본법에 따르면 원천징수 소득세에 대한 의무는 ‘소득금액을 지급 할 때’ 성립됩니다. 즉, 사업주가 근로자에게 임금이나 퇴직금을 먼저 지급해야 원천징수를 할 수 있다는 말인데요.

이번 사건의 사업주는 미지급한 임금과 퇴직금을 지급하지도 않은 상태에서 원천징수세액 공제를 해야 한다는 터무니없는 주장을 하고 있었습니다. 수많은 노동 사건을 수행한 마중이었기에 이러한 주장에 논리적으로 반박하는 것 여기 큰 어려움 없이 해결해드릴 수 있었습니다.

3. 판결결과, 의뢰인이익

마중의 요청에 따라 빠른 시일 안에 변론이 종결되었고, 법원에서는 의뢰인의 손을 들어주었습니다.

그 결과 남은 4천 4백만 원 가량의 임금과 퇴직금 전액을 받을 수 있게 되셨습니다.

4. 처분의 의의(처분에 대한 해설)

퇴직금을 받는 것은 근로자의 당연한 권리입니다. 이는 ‘근로자퇴직급여 보장법’으로도 보장된 권리이며, 근로자의 안정적인 노후생활을 보장하기 위함입니다.

법으로도 명시되어있는 당연한 권리를 침해하는 것은 분명한 위법 행위이고, ‘갑질’입니다.

이번 판결을 통해 이러한 갑질을 바로잡을 수 있었고, 또

임금 및 퇴직금을 지급하지도 않고서 소득세를 미리 공제할 수 없다는 것을 사업주에게 분명히 알릴 수 있었습니다. 의뢰인의 경제적,심리적 어려움을 해결해드릴 수 있어서 다행이었던 사건이었습니다.

마중을 믿고 함께해주셔서 감사드립니다.